iDeCo(イデコ)という言葉を見たり聞いたりしたことはありますか?

最近見聞きする機会が増えましたが、実はこれ、かなり昔からあるんです。

そもそも、iDeCo(イデコ)というのは愛称で、正確には個人型の確定拠出年金の事です。平成29年の1月から、確定拠出年金の制度が変わって、これまで加入が認められていなかった専業主婦や公務員の加入が認められるようになりました。

この結果、20歳から60歳未満の人は、ほぼ全員が加入できるようになった(国が加入を促進するようになった)ので、今年から愛称がついたのです。

制度の歴史や変遷はさておき、「iDeCo(イデコ)とか確定拠出年金って、言葉が難しいから興味が湧かない」なんて思わないでくださいね。

確定拠出年金は、扇動的なタイトルに恥じない凄い商品(制度)なんです!

知らないと、損しますよ。

タイトルに釣られて、「100万円出したらいくら儲かるの?」「利回りは何%?」みたいに思われた方は、すみません。実はiDeCo(イデコ)は、積極的に運用して儲ける趣旨のものではありません。

iDeCo(イデコ)は、個人型の年金ですので、現役時代に少しずつお金を拠出して、老後に備えるものです。拠出したお金は自分で運用できるので、定期預金のほか、株式・債券・投資信託・不動産などに投資する事も出来ますが、運用は当然、ローリスクローリターン、ハイリスクハイリターンです。

では、どうしてローリスク・ハイリターンとタイトルを煽ったのかと言えば、拠出した金額に対して税金が優遇されるからです。

例えば、所得税率(収入に応じて変わります)が20%の人が、iDeCo(イデコ)で年間24万円を拠出して定期預金で運用した場合、定期預金自体は増えませんが、納める所得税と住民税は7万2千円も減ります。つまり、実質24万円を定期預金に預けて7万2千円(30%)の利息がつくのと同じなのです!

但し、所得税率は5%~45%まで様々です。所得税率が5%の人は3万6千円(15%)、45%の人は13万2千円(55%)の税額軽減効果がありますから、全員が30%分のメリットを受けるわけではありませんのでご注意下さい。

*管理コストを考慮せず、住民税を払っていることを前提に説明しています。

iDeCo(イデコ)は、掛金を拠出した年の所得税と住民税が安くなるだけではありません。

例えば掛金を投資信託で運用する場合、銀行や証券会社で運用益を出すと、利益に対して20.315%課税されますが、iDeCo(イデコ)は受取時まで課税が繰り延べられます(複利効果が高くなります)。

しかも、将来の受取時に受け取り方を工夫(工夫と言っても、すごく簡単です)すれば、大幅に税額を軽減する事ができます(金額にもよりますが、ある程度までなら非課税になる事も十分考えられます)。

魅力がいっぱいのiDeCo(イデコ)ですが、いくつか注意点があります。以下の点には十分気をつけてください。

・メリットがあるのは、所得がある人のみです。

所得が無い(所得税を支払っていない)場合、そもそも軽減される税金が無いため、節税メリットはありません。専業主婦や20歳以上の大学生などは、注意が必要です。

・拠出は計画的に。

拠出したお金は、原則として60歳まで引き出す事ができません。また、拠出額は1年間変更できません。

税額軽減効果による利回りは高いですが、将来の支出やローンの繰上返済、万が一の備えなど、家計のキャッシュフローを包括的に検討して拠出額を決定する必要があります。

・好きなだけ拠出できるわけではありません。

毎月の拠出額には限度額があります。

自営業者等の国民年金の第1号被保険者は6.8万円/月、専業主婦は2.3万円/月、サラリーマンは1.2~2.3万円/月、公務員は1.2万円/月です。

・手数料に注意

加入時に、手数料が掛かる場合があります。金融機関によってまちまちですが、地方銀行の窓口で契約した場合、年間4,000~7,000円程度の口座管理料がかかります。

ですから、あまりに少額の投資だと、節税メリットが薄くなります。

iDeCo(イデコ)の掛金に応じて税額が安くなる仕組みは、「小規模企業共済掛金控除」という所得控除にあります。詳しい説明は省略しますが、所得税の計算を簡単に説明すると、「所得×累進税率(所得が多い程高くなる)=所得税」となります。iDeCo(イデコ)は、その掛金だけ所得を減らすので、所得が多ければ多い程税額軽減メリットがある訳です。

ですから、結局自分がどれだけ得をするのかは、自分がどれだけの所得を得ているかによりますし、家族構成などによっても変わります。

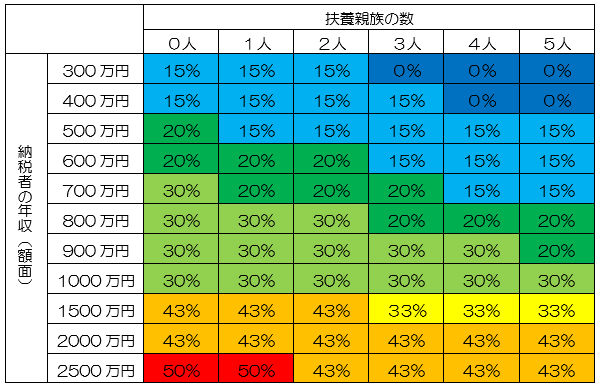

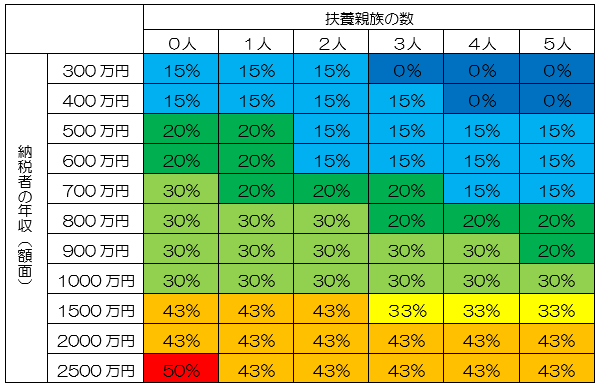

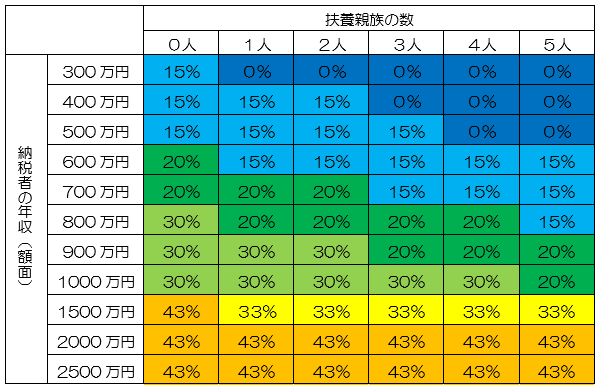

ざっくりとした目安ですが、サラリーマン家庭の年収(額面)と家族構成による控除額(拠出額の何パーセントの税額軽減メリットがあるか)をご紹介します。

<税額軽減メリット目安>

・拠出額14.4万円の場合(公務員等)

かなり大雑把な計算です。年末時点で19歳以上23歳未満の扶養親族がいる場合、扶養親族の数を+1してください。

なお、この記事により不利益を被った場合、当オフィスは一切の責任を負いません。

個別具体的な税額の計算は、税理士にご依頼ください。