FP試験に出る不動産の相続税評価額の論点は、

- 借地権の相続税評価額=自用地評価額×借地権割合

- 貸宅地の相続税評価額=自用地評価額×(1-借地権割合)

- 貸家の相続税評価額=固定資産税評価額×(1-借家権割合×賃貸割合)

- 貸家建付地の相続税評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

講師経験を通して、大抵の方が上3つは難なく理解していらっしゃいますが、貸家建付地の評価額は、丸暗記される方が多いようです。まぁ、「自用地評価額に、1引く3つの積をかける」みたいに一行丸暗記しても良いですが、折角なら理屈を理解した方がよいと思います。

そこで今回は、貸家建付地の相続税評価額の求め方の理屈を解説していきます。

家屋の相続税評価額

本題に入る前に、まずは基本論点の復習をします。

相続税法では、自用家屋の相続税評価額は、「固定資産税評価額×1.0」とされています。要は、自用家屋については、固定資産税評価額を相続税評価額とするという事です。相続税は国税ですが、国が毎日日本中でスクラップ&ビルドを繰り返している家屋を一々把握できないので、それを把握している市町村の力を借りている訳ですね。

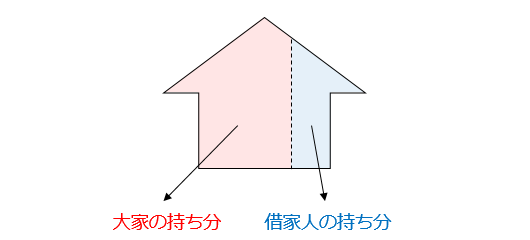

<貸家の相続税評価額>

では、貸家の相続税評価額はどうなるのでしょうか。

貸家は、大家と借家人の共有財産と考える事ができます。国のルールでは、「共有財産の持分の価額は、その財産の価額をその共有者の持分に応じてあん分した価額によって評価する(財産評価基本通達)」事になっていますから、貸家の相続税評価額は、家屋の評価額(固定資産税評価額)を大家の持分と借家人の持分に応じて按分した価額によって評価する事になります。

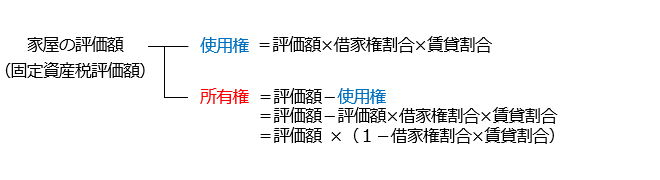

具体的な按分方法は、家屋の持分を、使用権と所有権に分けて考えます。使用権分が借家人の持分、所有権分が大家の持分という訳です。

そして、使用権を求める際には、借家権割合という数値を使います。これは、名前の通り、建物の賃借権の割合です。建物全部を貸している(借家人が使っている)場合、殆どのケースで30%です。

但し、建物の一部だけを貸している場合、借家人の持分は低下します。そこで、借家人の持分は、借家権割合に賃貸割合(家屋の総床面積に対する賃貸されている部分の床面積の合計の割合)をかけて求めます。ゆえに、借家人の持分=固定資産税評価額×借家権割合×賃貸割合となります。

つまり、大家の持分は、家屋全体の評価額から借家人の持分を引けば求める事ができるので、固定資産税評価額×(1-借家権割合×賃貸割合)となります。

土地の相続税評価額

<自用地の相続税評価額>

もう少し、基本論点の復習をします。

相続税法では、自用家屋の相続税評価額は、路線価方式または倍率方式で求めます。土地や道路は、家屋と違って、そう簡単になくなるものではないですし、頻繁に新しいものができる訳ではないので、国が日本全国について把握する事ができるのです。

ちなみに、土地の相続税の評価額は、一筆ごとではなく一画地ごとに算出します。FP試験では重要論点で、2級の試験では過去3年(9回)で4回出題があります(2017年4月現在)。

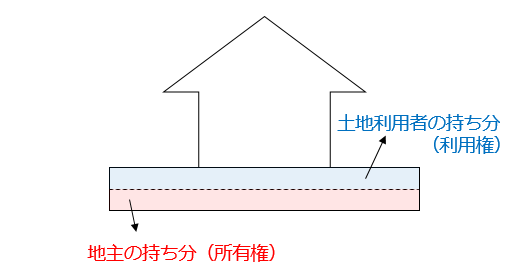

<貸宅地の相続税評価額>

では、貸宅地の相続税評価額はどうなるのでしょうか。

貸宅地も、貸家と同様に、地主と借地人の共有財産と考える事ができます。よって、貸家宅地の相続税評価額は、宅地の評価額(自用地評価額)を地主の持分と借地人の持分に応じて按分した価額によって評価する事になります。

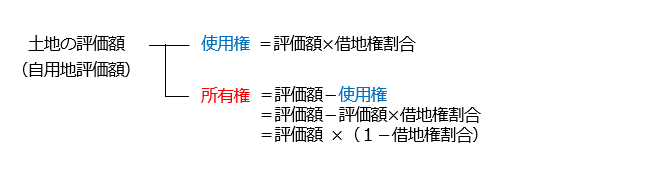

按分方法の基本的な考え方は、貸家の評価と同様で、土地の持分を、使用権と所有権に分けて考えます。使用権分が借地人の持分、所有権分が地主の持分という訳です。

そして、使用権を求める際には、借地権割合という数値を使います。これは、名前の通り借地権の割合で、土地(道路)ごとに国税庁が定めています。ですので、借地人の持分=自用地評価額×借家権割合となります。

つまり、地主の持分は、土地全体の評価額(自用地評価額)から借地人の持分を引けば求める事ができるので、自用地評価額×(1-借地権割合)となります。

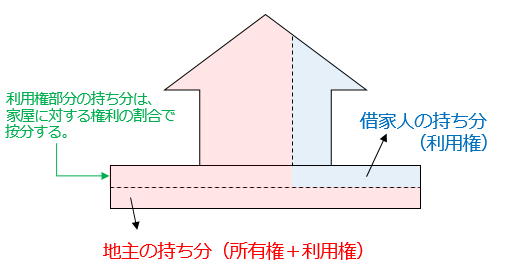

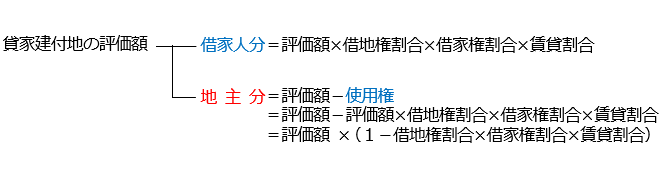

貸家建付地の相続税評価額

いよいよ本題に移りますが、考え方は同じです。要は、土地の評価額を使用権と所有権に分けて考え、按分計算するという事です。

<所有権部分>

当然、所有権部分の持分は地主のものです。

<使用権部分>

使用権部分は、土地に地主の家が建っているという意味では地主が土地を使っていますし、借家人が家に住んでいるという意味では借家人も土地を使っています。そこで、使用権部分の評価額は、各人の持分に応じて按分計算します。具体的には、上物(建物)に対する権利の割合で按分計算します。

上物に対する権利の割合は、上記の通り。借家人の持分は、「借家権割合×賃貸割合」、大家(貸家建付地の地主)の持分は、「(1-借家権割合×賃貸割合)」です。ゆえに、貸家建付地の使用権部分(自用地評価額×借地権割合)の借家人の持分は、自用地評価額×借地権割合×借家権割合×賃貸割合となります。

したがって、地主の持分(貸家建付地の相続税評価額)は、土地全体の評価額(自用地評価額)から借家人の持分を引けば求める事ができるので、自用地評価額×(1-借地権割合×借家権割合×賃貸割合)となります。

↓↓その他のWeb無料講座はこちら↓↓

Web無料講座